【2006年 第2回】[教育]積立方法 早く&コツコツ&メンテナンスがよかよ~

石塚 操(イシヅカ ミサオ)

教育資金は、どのくらい貯める?悩むところですね。

第2回で想定した、私立幼稚園105万円+公立小学校175万円+公立中学校131万円+私立高校309万円+私立大学579万=1299万円(資料:文部科学省「データから見る日本の教育2005」) を例にしましょう。

教育費用が1300万円?

約1300万円と見ると不安ですが、これは一度に払うわけでなく、さらに学校外でかかる費用を含みます。

1月にすると小学校は2.4万円程、中学校は3.6万円程で、毎月の生活費やボーナスでまかなえる範囲。

負担が増す、高校(私立309万円)と大学(私立579万円)の合計888万円のうち、5~6割(約450万円~530万円)を目標目安とし、多く貯めればより安心です。

積立ては早くはじめるほど負担が少なく、期間も長く効果的。貯めどきは就園前や小学校時ですが、私は結婚当初からコツコツがおすすめです。

教育の多様化、今後、老後資金の負担が増すことを考えると、より早くスタートしてほしいから。

貯め方

貯め方は、基本的には給与から最初に貯蓄し、残りで生活する習慣をつける。

また、「使いこまない」ことも大切です。まとまった資金や積立の一部はリスクの低い投資商品や、教育ローンが利用できる商品にするなどメンテナンスもしましょう。

教育資金積立ては、早いスタート&コツコツ&メンテナンスのステップがよかよ~!

適した商品の一例

■早くからコツコツには・・・

一般財形貯蓄(勤労者)⇒給与天引。

財形貯蓄活用給付金(会社の任意)や財形教育融資を受けられるメリットがある。

他に、自動積立定期預金(銀行等)、オート定額貯金(郵便局)、MMF(証券会社)など。

■一定の時期になったら・・・

教育積立貯金(郵便局)1年以上5年以内の期間で積立。

終了後4年以内であれば、積立額と同額最高200万円の国の教育ローン(郵貯貸付)が利用できる。

■保障を兼ね備えるなら・・・

こども保険や学資保険。

契約者である親が万一のとき、以後の保険料が免除され契約は継続される。

受取額が払込額より少ないことがある点に注意。

(一部はリスクのある商品も可能)・・・

ローリスク 公社債投信、国債、個人向け国債、*地方債など

ミドルリスク 株式投資信託、REIT(不動産投資信託)、変額個人年金など。

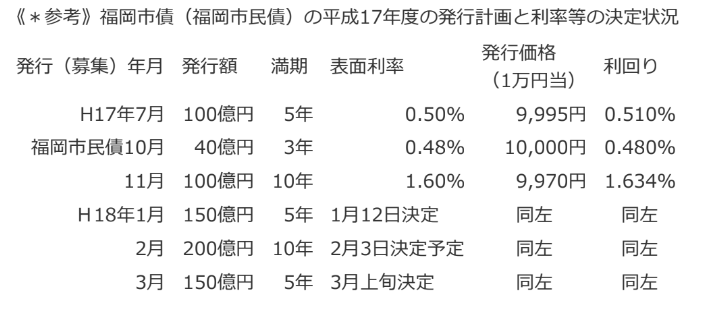

※福岡市債購入は1万円から1万円単位。

福岡市債は個人、法人。福岡市民債(どんたく債)は、上限2千万円、福岡都市圏内に居住または勤務している人、事業所がある法人・団体。「資料:福岡市財政局:福岡市債のご案内」

《注》コンテンツ移行の際、復元できなかった表等については一部改変しておりますので、ご了承ください。

この記事へのコメントはありません。