マイアドバイザー® 横井規子 (ヨコイ ノリコ)さん による月1回の連載コラムです。

1回目のテーマ <高校でお金の授業>高校生が本格的にお金を学ぶ!その中身とは

『親子のためのお金教育の専門家』、元銀行員・ファイナンシャルプランナーの横井規子です。

「このままじゃ、将来、お金で失敗しちゃう!」

我が子のお金のしつけをやり直した経験から、金融教育が重要と実感。それをきっかけに親や子のためのお金の授業をスタートし、これまで250校、14,000人が受講しています。

学校授業での経験や金融教育について、1年間お伝えしていきたいと思います。

横井規子⇒プロフィール

高校の教科書が変わり、本格的にお金のことを学ぶ時代に!

今から1年ほど前でしょうか・・・。

テレビや新聞等で頻繁に、「令和4年度から、高校生が株や投資信託等の投資を学ぶようになる!」と伝えていました。

「それ、見たことがある!」という方もいらっしゃるのではないでしょうか。

文部科学省の「学習指導要領」を元に教科書が作られ、教師が授業の中身を組み立てていきます。

その学習指導要領の改訂が平成29年にあり、小学校では令和2年度、中学校では令和3年度、高校では令和4年度から教科書の内容が変わりました。

改訂された高校家庭科の学習指導要領には、「株式や投資信託等の特徴、資産形成の視点にも触れるようにする」という記載があります。

ですから、「投資を学ぶことになる!」と、マスコミも大きく報道していたのでしょうね。

私はその頃から、「株式や投資信託の知識を生徒に伝えてほしい」というご依頼を高校からいただくようになりました。

ご担当の先生方にお聞きすると、教科書が変わる前に卒業をしてしまう3年生のために、金融の知識を教えておきたいと考えてのことでした。

驚くことに、中学校からも2校、ご依頼がありました。生徒達が高校で投資について学ぶのなら、先に教えておきたいと考えてのことだったようです。

先生方も関心があることなので、お金の専門家であるファイナンシャルプランナー(FP)を呼んで話を聞きたいという気持ちもあったようですよ。

学習指導要領を覗いてみよう!

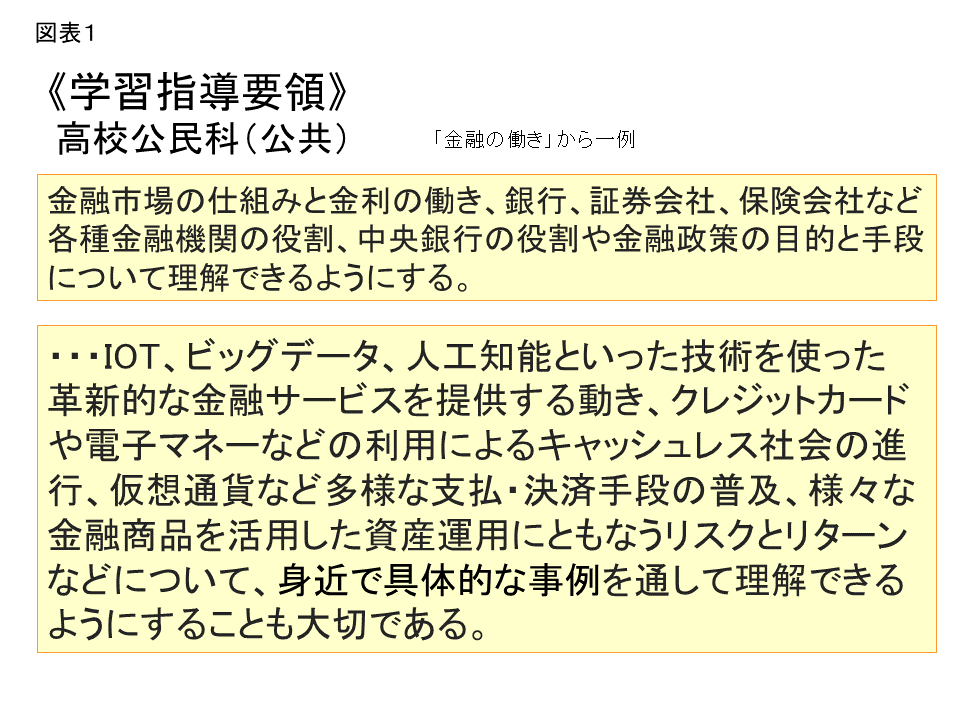

地理歴史・公民については、「現代社会」という科目を廃止して「公共」が新設されました。法律や経済の仕組みに加え、社会保障の現状等を学び、問題点を理解することが目的とされる科目です。

その公共の学習指導要領「金融の働き」の中身を見てみると、図表1にあるように、「様々な金融商品を活用した資産運用にともなうリターンとリスクについて理解させる」と記載されています。

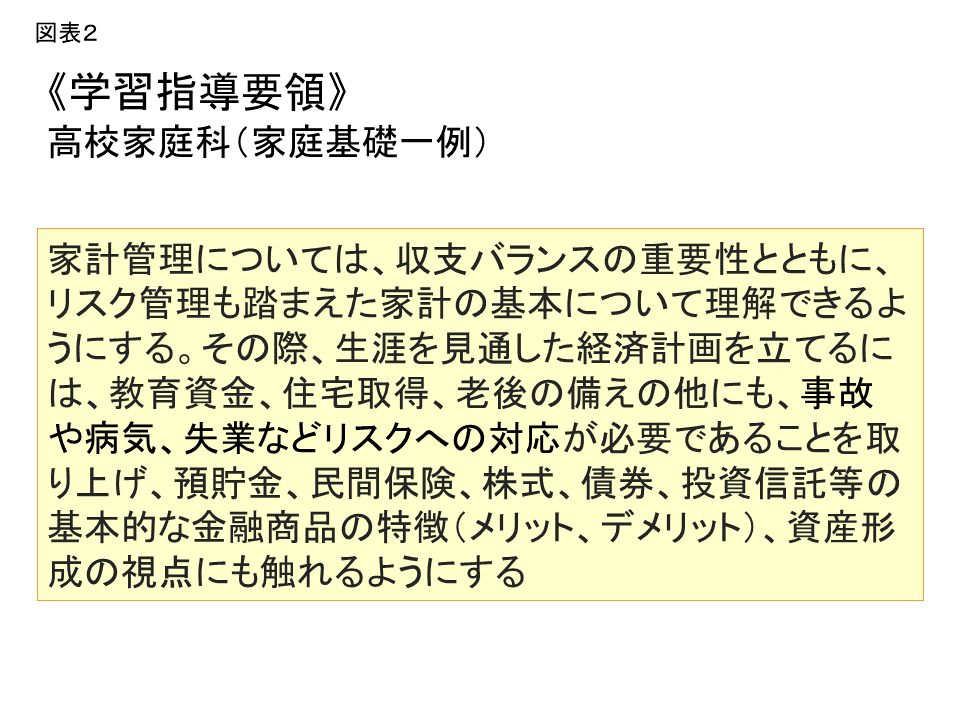

また、家庭科(家庭基礎)では先ほども少々触れましたが、「預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット、デメリット)、資産形成の視点にも触れるように」との記載があります。

これらを見て、新しい教科書にはどれだけ金融にページを割いているのかと、実際に目にする前はワクワクしたものです。

しかし、わずか2ページほど(私の手元にある教科書の場合)であり、それほど深い内容ではないため、拍子抜けしたのが正直なところです。

そのため、先生方には是非、外部講師を頼っていただくことをご提案したいと思います。

公共の学習指導要領には、金融について「身近な具体例を通して理解できるようにする」、家庭基礎でも「資産形成の視点にも触れる」と記されています。

それらの情報や事例を多く持っている『お金のプロ』がFPです。ぜひ、教育現場で、私達を活用していただきたいところです。

まずはライフプランありき!

低金利時代が続き、今後も預貯金で資産を増やすことがなかなか見込めない状況です。物価の上昇も考えると、高校で投資について学ぶことは大切だと思います。

しかし、まずはライフプランありきです。

今後の人生とお金の計画を立てないと、どんな商品を選択し、どのくらいのリターンを目指していけば良いかもわかりません。

そこで、私が高校でお金の授業をする際には、「ライフプランとお金の計画を立てる」を目標にワークの時間を設けることもあります。

生徒達には、高校卒業後の10年間のライフイベントを立ててもらいます。

・大学卒業後に就職して一人暮らしをする

・卒業旅行は海外

・就職してすぐに車を購入する

・家族で毎年温泉旅行に行く

等、生徒達はクラスメイトと情報交換をしながら、イベントとそれにかかるお金を考えます。

次に、社会人1年目の給与明細の事例や、1か月の生活費のデータ等を元に、目標に向けてお金をどれだけ貯めることができるのかを考えてみます。

実家暮らしなら貯めやすいが、一人暮らしならほとんどが生活費に消えてしまう等、現実に近い数字を見て驚きの声も上がります。

自分のライフイベントを実現するためには、生活設計を立てることや家計管理が大切であることを、現実的な数字を目にして気づくのです。

その上で、投資にどれだけ回すことができるのか、考えることができるのです。

さいごに・・・

学校でどのようなことを学んでいるのかを知り、家庭でもお金のことをしっかりと伝えていくことが望ましいでしょう。

子供達が自立した生活を送るためにも大切なことです。

次回は、高校でのお金の授業を実際に行って、私が感じたことをお伝えしていきます。

この記事へのコメントはありません。