マイアドバイザー® 顧問 岡本英夫 (オカモト ヒデオ)さん による月1回の連載コラムです。

ファイナンシャル・アドバイザー(近代セールス社;2022年春号以降休刊)の初代編集長として、同誌でも寄稿されていたエッセイの続編的な意味合いのあるコラムとなります。

岡本 英夫 ⇒ プロフィール

今回は、金融専門誌「近代セールス」誌2025年3月1日号の特集「令和7年度税制改正大綱の重要ポイント」の中で行った柴原一税理士へのインタビュー記事から基礎控除額、給与所得控除額についての部分を紹介する。なお、以下の内容は近代セールス誌に掲載されたものとは異なっている。インタビュアーである筆者が再構築したものである。

25年間据え置かれた基礎控除額

岡本:103万円の壁への大綱案についてお聞かせください。

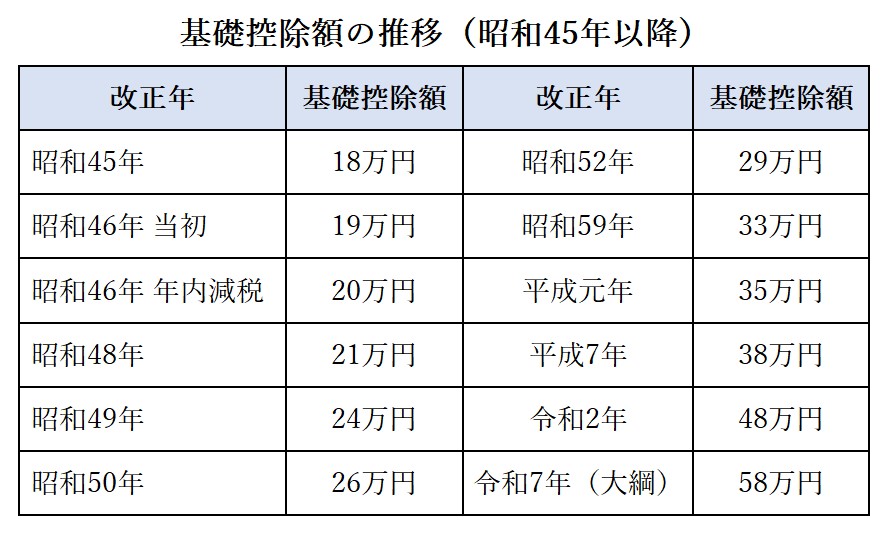

柴原:大綱では基礎控除と給与所得控除を10万円ずつ引き上げて123万円にする予定です。まずは、これまでの基礎控除額の推移を表にまとめましたのでご覧ください。基礎控除額は昭和の時代には物価上昇に伴って毎年のように引き上げられていました。それが平成元年に35万円、平成7年に38万円になって以降は、令和2年に48万円になるまで25年間ずっと38万円だったのです。

岡本:デフレで物価が上がらなかったからですね。

岡本:デフレで物価が上がらなかったからですね。

柴原:そうです。実は、令和2年に基礎控除を10万円引き上げたときには、給与所得控除額を10万円引き下げています。その結果、103万円の壁は30年間変わっていないのです。

岡本:失われた30年ですね。

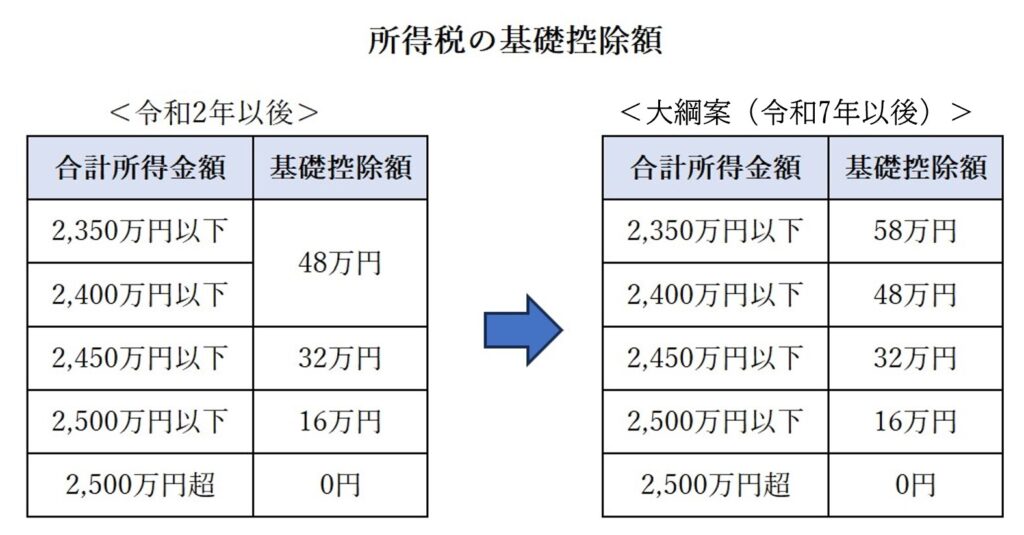

柴原:そうです。もうひとつ納得がいかないのは、基礎控除の合計所得金額が2,350万円までは58万円ですが、それを超えると減っていき、2,500万円を超えると0円になっていることです。基礎控除は生活の最低保障額なのに、お金持ちに対してはそれがなくなってしまっている。平成31年改正から上限額が定められてこういう仕組みになりました。高額所得者には最低保障額がないのです。

岡本:給与所得控除額についてはいかがですか。

柴原:これについては次の表を見てください。平成31年税制改正で65万円を55万円に下げたときには、162.5万円以下の収入金額だけでなく、その上の収入金額も10万円ずつ下げました。ところが今回の改正案では190万円以下の収入金額では10万円アップしていますが、それ以上の収入金額では令和6年までのままです。190万円までの人については給与所得控除が10万円上がったけれども、それより上の人たちは増えていない。これはどういうことなんだ、と思いませんか。

基礎控除、給与職控除の上限額のからくり

柴原:給与所得控除額も850万円超は195万円で打ち止めです。こちらは平成25年に上限が定められました。平成24年までは給与収入が1,000万円を超える人の給与所得控除額は「収入金額×5%+170万円」でした。これだと給与収入2,000万円の人は270万円、5,000万円だと420万円が給与所得控除として差し引けた。ところが今は850万円を超える人は195万円しか差し引けなくなっている。そんなわけで給与所得控除の10万円アップは、収入金額190万円までの人にしかメリットがないのです。

岡本:お金持ちもそれなりに生活費はかかると思います。ちょっとずるいですね。

柴原:そう。上限額を決めるというのは、結構大きなことなのです。

103万円の壁をめぐっては、さまざまな議論が行われたが、この基礎控除額、給与所得控除額の改正については、議論のないままである。参考になれば幸いである。

この記事へのコメントはありません。