生命保険業界の歴史を検証することで、将来への課題を探っていくコラムを連載していきたいと思います。証券と保険をマスターすれば、FPとして一本立ちできると言われます。なるほど、最も複雑で、顧客からのクレームの多い業界です。

一方で、無責任なマスコミ報道などにより間違ったイメージ・情報が定着した業過でもあります。「へぇ~!!」と驚かれる一般には知られないエピソードを交えながら、正確な現状を確認する一助となれば幸いです。

嶋田雅嗣⇒プロフィール

![]()

損保系生保の誕生により、生命保険業界の形相は一変しました。販売チャネルの多様化に加え、前回紹介した利差配当商品以外にも業界を大きく変えた商品が誕生しています。

特に、東京海上は、積立障害保険などの積立型商品(積立特約)、人身傷害補償特約、生損保一体型「超保険」など、業界内外を驚かせる商品開発力を誇ります。その生保子会社、東京海上あんしん生命が野心的な商品を提供しました。

目次

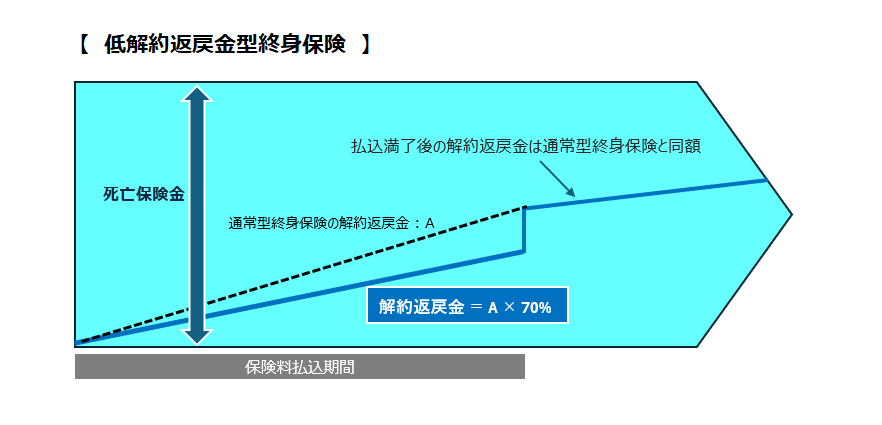

■「長割り終身」 低解約返戻金型終身保険

「長割り終身」のペットネームで販売開始した『低解約返戻金型』終身保険は、業界内外を震撼とさせました。

かつて5.5%であった予定利率は、損保系生保誕生の1996(平成8)年には、2.75%(有配当商品)まで低下し、保険料高騰とバブル経済崩壊、中堅生命保険会社の経営不安説の流布(最初に破綻したのは日産生命で1997・平成9年)などにより、新契約の低迷が続いていました。

東京海上あんしん生命は、保険料払込期間中の解約については、従来型終身保険の解約返戻金額の70%に抑えることで、保険料を安くする商品を開発し、想定をはるかに上回る売り上げを記録します。同じシステムKLIPを利用する日動・千代田火災エビスなど7社も相次いで同様の商品をラインナップしたのはいうまでもありません。

SCRUMを使う4損保系生保(安田火災INA・三井みらい・住友海上ゆうゆう・日本火災パートナー)、外資系生保、さらには大手生保も同様商品で追随し、いつしか終身保険の主力商品に躍り出、今に続きます。

■商品の具体的なしくみ

①収支相等の原則

通常の生命保険契約では、責任準備金から新契約費を控除(最長10年)した解約返戻金を支払いますが、低解約返戻金型商品では、解約返戻金はそれよりも少額(長割り終身では70%)に設定します。結果、低解約返戻金型商品の契約群団では、保険金・給付金に解約返戻金を加えた保険契約による支払総額が、通常の保険契約群団の支払総額よりも小さくなります。収支相当の原則により、保険料は、その保険契約群団において、払い込まれる保険料総額と保険契約によって支払われる保険金等総額が等しくなるように設定するため、低解約返戻金型商品は、保険料を安く設定することが可能となります。

②予定解約率の設定

生命保険の保険料を計算するためには、予定利率、予定死亡率、予定事業比率が基本となりますが、低解約返戻金型商品では、さらに予定解約率を設定します。低解約返戻金型商品の解約返戻金は、一般の保険よりも低額に設定されており、その差額は予め保険料の値下げに使用されています。

■業界の重鎮による痛烈な批判

「長割り終身」を正面切って批判したのが、かつて大蔵省保険1課長を長らく務めた浅谷輝夫氏です。

日本の保険関連諸法規は、ニューヨーク州の保険法をベースに構築されており、その主要な考え方に「保険契約者平等待遇原則(契約者に等しく、可能な限り還元する)」があり、予定解約率を設定するのは、この基本を蔑ろにした劣悪な商品だとして、業界紙のコラムに、実名入りで批判記事を書いてます。米国では到底認可されない商品であり、コラムによっては「奇●児」とまで言い切っています。

浅谷氏は1973(昭和48)年に大蔵省保険第1課長(生命保険担当)に就任され、2年毎に異動を繰返すのが基本の大蔵官僚では珍しく、保険課には13年間勤務されています。

・『昭和43年7月11日の蔵銀第1002号通達『責任準備金の充実について』

-保険会社の健全化にために、チルメル方式から純保険料方式に早期に移行する必要性を説く

・『昭和50年答申』

-高料高配(高い保険料を支払うが配当で還元する商品であるが、保険会社は運用差益を享受する)よりも消費者は安い保険料を求めていると指摘するなど、以後の生命保険業界・商品の在り方を説く

・アクチュアリー生保2次試験のテキスト「生命保険計理」の執筆

・退官後はニッセイ基礎研究所の顧問に就任

など、業界では保険数理の第一人者、最重鎮として、尊敬された方です。

保険計理、契約者保護の遵守による商品設計の必要性を叩き込んだ後輩たちによる、それらを否定する商品開発、許認可を終生悔やまれていたようです。

*本コラムの最終に、浅谷氏のブログを転載してあります。現在は、閉鎖されていますが、後世に残すべき記述と思います。

難解な部分もありますが、保険関係者は是非熟読ください。

■想定を下回る解約率

「長割り終身」の好調な販売をさらに加速させたのが、銀行による保険窓販です。東京三菱銀行は、同じ三菱グループの東京海上あんしん生命の商品を採用し、積極的に販売する。特に、長割り終身は保険料の安さ、保険料払込後の解約返戻率の高さから、各支店で推奨販売されます。

継続契約に対しては、責任準備金を積み立てていますが、想定以上に解約率が下回った(継続契約が想定より多くなった)場合には、責任準備金積立財源は、予定解約率をベースに計算され支払われている保険料の中には含まれていません。その分を他の財源から調達必要が生じます。低解約返戻金型商品の予定解約率は、実際の解約率が予定解約率を下回ることがないように、低い水準に設定することが必要となります。

しかし、保険窓販では、優良契約が多く、実際の解約率は予定解約率をはるかに下回る事態となり、収益上の問題がクローズアップされます。東京海上あんしん生命からは、販売件数の抑制、保険料支払期間の長期化を要請する事態となりました。保険料払込期間の長期化(最低10年を20年以上)で商品魅力が削がれ、販売件数は逓減していきます。窓販では、変額個人年金、外貨建保険に主力販売商品もシフトしていきました。

その後、予定利率のさらなる低下、新商品の販売開始に伴い、2018(平成30)年に、「長割り終身」の販売は停止されました。

■「3つのあんしん」「長割り3つのあんしん」

「長割り終身」についで販売開始したのが、「3つのあんしん」です。低解約返戻金型ではない通常型の終身保険であるが、入院給付金、介護給付金を支払うと、その金額分だけ死亡保障が削減されるため保険料を割安とした商品です。死亡・入院・介護の3つが同時保障されることから「3つのあんしん」のペットネームが付けられました。

最低死亡保障金額(死亡保障1,000万円の場合450万円)が設定されているもの、支払われた給付金分だけ死亡保障が削減される点がなかなか理解されませんでした。さらに、「長割り3つのあんしん」も販売されましたが、保険料払込期間中に中途解約すると解約返戻金が少ないうえに、給付金を受取ると死亡保障も削減されるため、人気商品とはなりえず、しばらくして販売停止となりました。

■浅谷氏のブログ より(現在は閉鎖されています)

| ○損保系生保の低価格保険について支払い能力の調査 浅谷輝雄 8月/2000年 8月7日付の日経に、金融庁が「損保系生保の低価格保険について支払い能力の調査」を行い、準備金の増額要請も、という記事が掲載されていた。これは金融庁が、長割方式、あるいはlapse-supportedブライシングによる新型の商品の保険金支払い能力が十分かどうかの調査を始めたという内容だ。これらの商品について、標準責任準備金を設定しようというのかも知れない。 私はこの種のlapse-supportedブライシングを監督官庁が認めたのは、戦前・戦後のアクチュアリアル行政の伝統を全く無視し、戦後の行政遺伝子(解約控除期間の短期化、基準責任準備金の底上げ、短期解約者の低額解約返戻金への不満をどう解消するか)を受け継いでいない商品認可であるから、撤回すべきであると固く信じている。現状では、支払い能力があるかどうかの調査は最低限必要だとしても、それは根本的な問題の第二次的なものだと考える。もっと監督官庁は、標準責任準備金と解約返戻金をどうリードするかを検討すべきである。 そもそもアクチュアリアルに見て、予定解約率を保険料の算定基礎率の中に入れるのは、解約するか否かの判断が保険契約者の手にあることから、他の計算基礎とは基本的に性格が異なり、予定計算基礎化するのは無茶であることを忘れては困る。監督官が新機軸な商品の認可申請を受け取ったときに、「それに前例があるのか、外国ではどうか」と質問する、という笑い話があるが、実際に、どの様な対話が行われたは分からないが、「カナダで実例がある」、と会社側が説明したであろう。解約返戻金に規制がないアングロサクソン系では認められとしても、アメリカでは標準責任準備金法と不可没収法があり、lapse-supportedブライシングはこのアクチュアリアル・システムと全く相反するものであるから、もしアメリカで認可しようとすれば、この両法を撤廃するか適用除外するかしなければ、監督官は認可できない。現在、NAICの作業部会で議論されているようだが、その間の事情は、補遺として、Best’s Review誌2000年6月号に掲載されている「不可没収法を廃止するな」という記事が参考になるので、拙訳を紹介する。 我が国のlapse-supportedブライシングは、記事によると、想定(予定)解約率が6%台と、大手生保の終身保険の二倍程度に見込んで設計しているという。そこで、実際の解約率が想定解約率を下回ったなら、解約損がでるのはハッキリしており、それがどの程度決算に影響するかどうかは、特別に設計した分析資料を会社側から徴求すればよい。その様式を立案するのは極めて簡単である。恒常的に発生するなら、それは逆ざやの場合と同じであり、毎年毎年、解約損を計上するのを、例えば想定解約率を(せめてカナダ並みに)2%とした責任準備金を積み立てるよう標準責任準備金を設定して不足責任準備金を計上させるのも一案であろうが、この保険商品に標準責任準備金を適用する際に解約率を2%にするかどうかでもめた話を聞いたことがある。しかし、逆ざやの場合の措置との均衡を図らなければならない。さて、できるのかな?補遺: 不可没収を無くなすな(2000年6月号のBest Review生保版 p.119-121)-意見:長期の生命保険契約に解約価格を要求する法律を廃止することは、生命保険業界を、財政的にもまた顧客の目から見ても傷つける。-(筆者のWilliam C, Koening, FSA, MAAAはNorthwestern Murual Life Insurance Co. Mil-waukeeの上席副社長で主席アクチュアリ、またStephen H. Frankel, FAS, MAAAは同社の副社長でアクチュアリである)19世紀以来生命保険業務の記念柱である標準不可没収法は、コンシューマ保護の基礎として生き残っている。多少の修正を経て、それは将来における生命保険事業の最大の関心事としての役割を果せる。 標準不可没収法の必要性は、マサチュセッツ州の保険監督官でアクチュアリであるElizur Wrightにより1800年代の半ばに確認された。英国に旅行したときWrightは、老齢で衰弱している者から生命保険契約を買収しようと集まってきた投機者を見た。これらの契約は、貯蓄を使い果たしこれ以上保険料を支払えない人達から購入された。彼がアメリカに戻ってきて、保険契約者の利益になり、かつ保護する解約返戻金の必要性を求めることによる改革をキャンペーンした。 今それで、公正な不可没収価格が被保険者と保険会社の関心を結びつけ続けている。被保険者は、支払った保険料に対する良心的な価値を望んでいる。保険会社は、被保険者が契約を終了させない各保険年度での利益を経験しているから、契約の所有者が契約を継続するよう良心的な価値を提供している。契約が継続するのが永いほど、全ての者が満足している。現在の標準不可没収法の中核をなす前提は、NAICのGuertine委員会が1941年に不可没収価格を開発し、保険契約者による長期保険契約への投資は保護されるべきであると結論を下した前提は、現在でも正しい。 NAICの作業部会は、何人かの業界のアクチュアリが不可没収の要件を廃止してはとの提案について、今月開かれる全国大会で議論を継続することになろう。これらの業界アクチュアリは、保険会社は商品の設計において完全な自由を、たとえそれが不可没収の給付を全くなくなすことを意味するとしても、自由を持つべきであると主張している。なかでも、このことは、会社が「解約価格なし:cash valueless」の商品・・・・支払った保険料の水準や回数に関係なく、解約価格を蓄積しない生命保険商品・・・・を販売するやり方を許すことになろう。 ■コンシューマの心配 ■lapse-supportedプライシング |

この記事へのコメントはありません。